Nem biztos, hogy érdemes az őszt várni a hitelfelvétellel

Az MNB pénteken közzétette, hogy mi számít a jövőben „Fogyasztóbarát hitelnek”. A tudatos hitelfelvételt célzó szabályozás 3,5 százalékos maximális kamatfelárat és legalább 3 évig fix törlesztőrészletet ír elő az egyéb költségtételek szigorú megkötése mellett. A Bankmonitor friss elemzéséből kiderül, ma egyetlen bank egyetlen hitele sem teljesíti teljesen az elvárásokat, ugyanakkor kisebb változtatásokkal a banki kínálat jelentős része „MNB kompatibilis” lehet.

Már most is sokan megugornák a lécet

A jegybank pénteken tette közzé a fogyasztóbarát lakáshitelre vonatkozó feltételeit. Ezek között kiemelkedik a kamatfelárra vonatkozó elvárás. A kamatfelár érthető megfogalmazásban a bank által a piaci kamatszint felett elkért többletkamat. (Bár sokan így gondolják, de a piaci kamatszint nem egyezik meg a jegybanki alapkamattal.)

A „fogyasztóbarát hitelek" esetében a kamatfelár nem lehet magasabb, mint 3,5%. További kritikus kitétel, hogy a minősített lakáshitelnek legalább 3 évig fix törlesztőrészlettel kell rendelkeznie. A Bankmonitor ezek alapján megvizsgálta, hogy 12 bank több, mint 100 lakáshitel kínálatból hány termék menne át már most a teszten.

A legfontosabb feltételt, vagyis a legfeljebb 3,5%-os kamatfelárat a Bankmonitor számításai szerint (a legalább három évig fix kamatozású) hitelek közül:

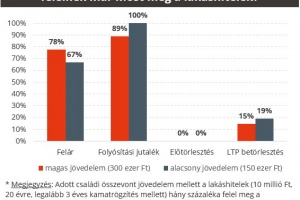

- kisebb jövedelem (150 ezer Ft havi nettó családi jövedelem) esetén a hitelek kétharmada,

- míg magasabb jövedelemnél (300 ezer Ft havi nettó családi jövedelem) négyötöde

már most is teljesíti.

Rögtön hozzá kell tenni, hogy ma nincs olyan lakáshitel, ami minden feltételnek eleget tudna tenni. A kamatfelár plafonja csak az egyik ezek közül. További feltételként támasztja ugyanis az MNB a következőket:

- A hitel folyósításának díja maximum a hitelösszeg 0,75%-a lehet, legfeljebb 150 ezer forint.

- A teljes vagy részleges előtörlesztési díj nem lehet magasabb, mint az előtörlesztett összeg 1%-a, kivéve a lakástakarék-pénztári megtakarítás előtörlesztése esetén, mert annak díjmentesnek kell lennie.

Ma a vizsgált 12 bank minden egyes lakáshitele elbukna a legfeljebb 1 százalékos előtörlesztés lehetőségén. Mindössze egyetlen bank engedi most meg, hogy bármilyen lakástakarékból ingyenes előtörleszthessen az adós.

Rövid következtetés, hogy kisebb átalakításokkal gyorsan megjelenhetnek a különböző bankok a fogyasztóbarát lakáshiteleikkel. Önmagában viszont ez nem vezet merőben olcsóbb hitelekhez, mert ahol a legtöbbet lehetne nyerni (a kamatfelárban), ott már most is nagyon jól állnak a bankok, és nincs okuk a csökkentésre.

Ne feledjük, hogy még most is a hitelek felét úgy veszik fel az emberek, hogy annak a kamatozása éven belül változhat (más szóval éven belüli a kamatperiódusa). Az új rendszer szerint viszont csak olyan lakáshitel kaphat fogyasztóbarát minősítés, amely legalább három évig rögzíti a hitelkamatot, vagyis sok hitel alapból kiesik a rostán. A teljes banki palettához képest a termékek harmada kaphat fogyasztóbarát minősítést az apróbb módosítások után.

A Bankmonitor megnézte, hogy egy átlagos esetben milyen kamatfelárral vehetünk fel hitelt a bankoktól. A példában egy 20 millió forintos ingatlan megvásárlásához 10 millió forint hitel szükséges, amit 20 év alatt törlesztenénk a banknak. A kiinduló állapot az volt, hogy a lakáshitelhez a kétkeresős család 300 ezer forintos jövedelmet fel tud mutatni.

Ráadásként csak azokat a hitelek vették alapul, melyek egyáltalán pályázhatnak a fogyasztóbarát minősítésre (legalább 3 éve kamatrögzítés). A Bankmonitor adatbázisában szereplő 12 bank kínálatából (a piac 95%-a) ilyen hitelből 27 volt elérhető. Minden egyes hitelt a saját kamatváltoztatási mutatójához tartozó kamatbázissal (erre mérik rá a bankok a kamatfelárat, hogy a hitelkamatot megkapják) vetettek össze.

Ilyen szempontból vegyes a kép, vannak, akik az állampapír hozamokhoz mérik a felárat, míg olyan is akadtak szép számmal, amelyek a BIRS (egy kamatcsere ügyletben a 6 hónapos változó kamatozásért cserébe ekkora fix kamatot fizet a másik fél). Egyedüli kakukktojás a 20 évig fix lakáshitel volt, ahol nem egyértelmű, hogy mihez mérhetnénk a felárat (a jegybank válaszára még várunk a pontosítást illetően).

Az elemzés a 15 éves állampapír hozamot választotta alapnak, ami a bankok számára nagyobb teret enged, ugyanis a BIRS rendre alacsonyabb nála. Ezzel együtt a 27 hitelből 21-nél a kamatfelár 3,5 százalék alatti volt, vagyis ezt az egy kritériumot teljesíteni tudta.Akkor sem történik nagy változás, ha egyetlen dolgon változtatunk, méghozzá a család jövedelmén. Ha csak egy kereső van, vagy kisebb a kétkeresős család jövedelme, akkor előfordulhat, hogy 150 ezer forintos jövedelmet tudnak csak a hitel mögé biztosítani.

A lakáshitel paletta szűkül, ugyanis 21 hitel lesz már csak elérhető, viszont még ekkor is 14 belefér a 3,5%-os kamatfelár plafonba. Másként megfogalmazva, ekkor sem kell olyan nagy módosítást tenni, hogy a bank kijöjjön a fogyasztóbarát lakáshitelével.

Forrás: index, Bankmonitor

További ingatlan hírek

-1249245.png)

-1249195.jpg)

-1249170.jpg)

-1249161.jpg)

-1249159.jpg)

-1249130.jpg)